作者:小编 日期:2025-08-06 22:20:10 点击数:

地缘冲突频发、各国强调产业链本土化安全化、新一轮军事技术革命酝酿,三重浪潮驱动全球军工产业进入新周期。

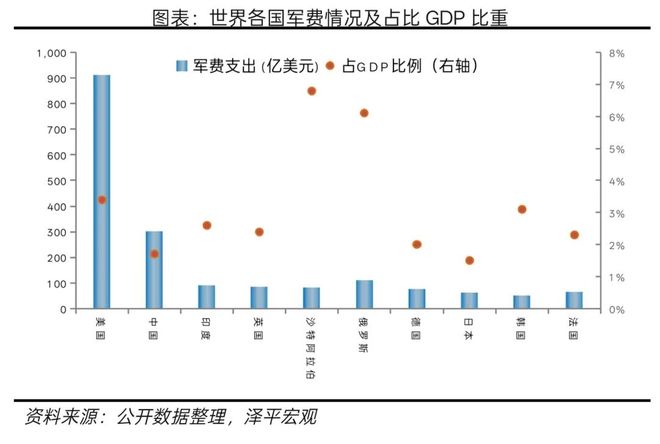

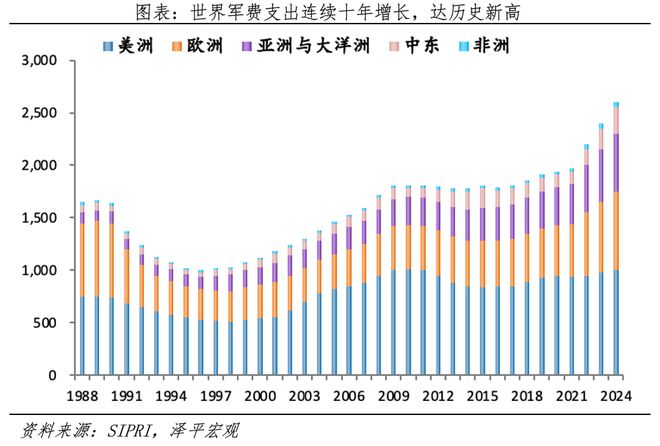

新一轮全球军事竞争拉开序幕。SIPRI数据显示全球军费连续十年增长,总额突破2.72万亿美元的历史新高。美国2026财年国防预算将破万亿美元,北约超20国国防开支达GDP2%的硬指标,都标志着全球国防投入扩张已成普遍现象。

在全球军贸版图中,中国已成为一支快速崛起的强大力量。2015-2024年的10年间,中国军贸出口份额位已达6%,列居全球第四,并拥有航空工业等数家全球百大军工企业。未来军贸出海代表了中国高端制造硬实力,成为发挥全球影响力的重要途径。

本轮军工景气的核心赛道集中于具备高战略价值、高技术壁垒的关键领域。航空是“价值之巅”,产值常年占据军工市场近四成,以歼-20、歼-35为代表的新一代战机和国产大飞机的突破,标志着中国正向航空强国迈进。航母作为“移动的国土”,以福建舰为代表的电磁弹射航母使中国海战力量迈入世界第一梯队。导弹与防空则是大国军工的长矛与坚盾,以东风-17为代表的武器是中国在该领域的实力展现。

未来行业将呈现三大特征:一是地缘冲突驱动的军工景气长周期将持续;二是供应链安全诉求会导致各国加速实现国防工业自主可控;三是以智能化、无人化为代表的新质作战力量,将引领下一轮军事竞赛。

第四次工业革命正驱动新一轮军事革命,人工智能、千帆星座、北斗系统、生物科技、新材料等前沿技术与军事需求融合,催生未来的智能化战争形态。军工行业的技术溢出效应,也将惠及民用科技,为更多产业升级注入动能。

全球正处在一个历史性的转折点,地缘政治、产业链保供安全和军事技术迭代的三大结构性变革,汇聚成一股不可逆转的浪潮,驱动军工产业进入中长期的大周期。

后疫情时代全球重回“硬实力”竞争,大国博弈正催生新一轮全球军事竞争。全球已进入大国战略竞争的新常态,其中一方的国防投入,都会被解读为直接威胁,从而触发必须跟进的链式反应,这正是本轮全球军费扩张的根本动因。

从数据看,超级大国带头加码,全球军费开支已突破历史纪录。美国军费维持在GDP的3.5%以上高位,美国国防部提出的2026财年国防预算高达1.01万亿美元,这使得美国的年度军费从2025年的8950亿美元直接达到万亿美元,增长幅度接近13%;中国国防开支稳健增长,保持在GDP的1.7%左右,国防预算年化增幅在7%左右;俄罗斯在战时经济下,军费占GDP比重飙升。北约也重拾集体防御,将国防开支占GDP的2%从“倡议”变为“硬指标”,响应国家数量迅速增至超过20个。同时,日本、韩国、澳大利亚、印度等国军费预算均创下新高。

全球多轮贸易战、科技封锁已彻底终结效率优先的时代,安全优先的供应链、内循环正成为大国博弈的必选项。国防工业作为国家安全的基石,其产业链的自主可控被提升至前所未有的战略高度。

美国不仅频繁动用《国防生产法》,美国防部已据此投入超过10亿美元用于本土稀土、电池及微电子产业链的重建,更通过总额高达500亿美元的《芯片法案》强力引导全球半导体产能回流,其核心目标是在关键领域实现对竞争对手的绝对脱钩与技术断供。

欧洲同样在加速追求战略自主。在“永久结构性合作”PESCO框架下,26个成员国已启动超过60个联合防务项目,并由总额近80亿欧元的欧洲防务基金EDF提供资金。从联合研发下一代主战坦克到构建网络快速反应部队,根本目的均是在欧盟内部整合碎片化的国防工业,打造独立于外部的、完整的军事装备研制与生产体系,摆脱安全依赖。

第四次工业革命正驱动新一轮军事革命,人工智能、大数据、云计算、生物科技、新材料等前沿技术与军事需求深度融合,催生“智能化战争”新形态。

一方面,低成本、智能化的新技术正在重塑战场规则。例如在俄乌冲突中乌军部署了超过4万套星链终端,构建了新型战场通信指挥网络。同时,无人系统已成为重要力量,战场每月战损无人机估算超万架规模。从大型察打一体无人机到小型FPV第一视角无人机,无人系统在侦察、打击、欺骗等方面的作用被发挥到极致。成本数百美元的攻击无人机,却能精确摧毁价值数百万美元的坦克和装甲车,非对称作战模式对传统军事力量构成了颠覆性挑战。

智能化成为大国军事博弈的胜负手。核心是AI算法与大数据的赋能,AI可将情报分析效率提升数千倍,并通过无人机蜂群作战,实现对高价值目标的饱和攻击。

另一方面,精确制导弹药、火炮、无人机等武器的消耗速度远超和平时期的生产速度,对工业动员能力提出严峻考验。数据显示,乌军炮弹日均消耗量峰值时高达6000至8000发,而俄军则一度超过2万发。这种惊人消耗速度,已远超整个欧洲和平时期年产量的总和,工业动员能力重要性再度凸显。

同时,颠覆性技术正开辟全新的武器赛道。速度超过5马赫的高超音速武器,将全球打击响应时间压缩至分钟级,彻底颠覆传统防空体系。功率超过150千瓦的定向能武器,则有望以光速交战和近乎零的边际成本,重塑未来战场的攻防规则。

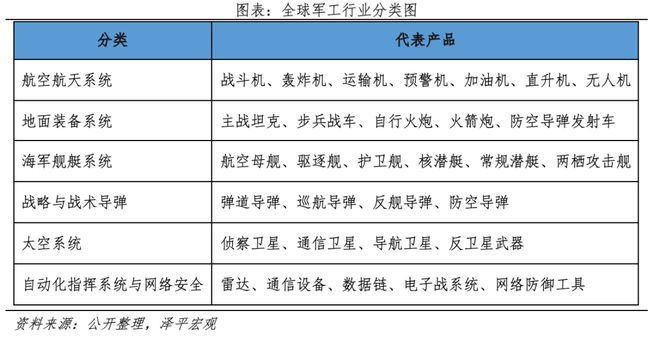

全球军工产业的版图庞大复杂,按现代战争的作战域划分,军工体系全面覆盖了陆、海、空、天、网、电六大领域;按具体产品平台划分,分为航空航天系统、地面装备系统、海军舰艇系统、战略与战术导弹、太空系统以及自动化指挥系统与网络安全系统。

航空航天系统是军工技术制高点之一,包括战斗机、轰炸机、运输机、预警机、加油机、直升机、无人机等。

地面装备系统是陆战的核心,包括主战坦克、步兵战车、自行火炮、火箭炮、防空导弹发射车等。

海军舰艇系统则主宰海上战争,包括航空母舰、驱逐舰、护卫舰、核潜艇、常规潜艇、两栖攻击舰等。

太空系统是未来战争的制高点,包括侦察卫星、通信卫星、导航卫星、反卫星武器。

最后,自动化指挥系统与网络安全系统是贯穿所有作战平台的中枢神经,包括雷达、通信设备、数据链、电子战系统和网络防御工具,它们将所有独立的作战单元联结成一个高效、智能的作战网络。

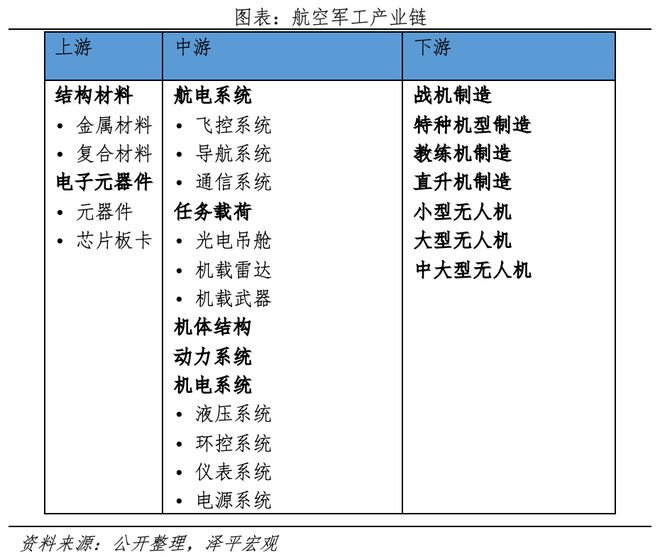

从全球军工价值链分析,上游往往是基础材料与元器件,如钛合金、高温合金、碳纤维复合材料、军用级芯片、特种传感器等。这是产业链的基石,也是技术封锁的重点。

中游是分系统与模块,如航空发动机、雷达、导航系统、武器站、动力传动系统。这是技术集成度最高、产业价值集中的环节。

下游是总装集成与测试,如飞机、舰艇总装厂。这是产业的集中体现,通常包括洛克希德马丁、诺斯罗普格鲁曼、BAE系统、中国各大军工集团等主承包商。

最后是后端,包括维护维修、大修与升级。这是持续产生军事需求的庞大市场,其规模有时甚至超过新装备的采购。

航空始终是全球军工产业的“价值之巅”,其产值常年占据全球军工市场30%至40%的最高份额。是衡量一国综合军事力的硬核指标,也是大国博弈最核心的战略制高点。以美国的F-35“闪电II”项目为例,其横跨数十年的全生命周期总成本预计达1.7万亿美元,是历史上最昂贵的武器系统。

航空装备的巨大价值,源于其极高的技术壁垒和被少数垄断的核心环节。这主要体现在五大核心:一是“工业皇冠上的明珠”的航空发动机;二是决定战机隐身性能与结构重量的先进复合材料;三是以有源相控阵雷达为代表的、作为战机大脑、眼睛的航电系统;四是决定飞行品质与极限性能的复杂飞控软件;五是决定战场生存能力的隐身技术。

发展航空航天工业是中国实现产业升级与大国崛起的必要环节,在军用和民用领域同步发力。军用领域,以歼-20、运-20为代表的“20家族”已形成体系化战力,标志着中国在核心主战装备上进入全球第一梯队;民用领域,C919大型客机已投入商业运营,25年5月累计订单量已突破1500架,订单总金额超过9000亿元人民币, 累计交付18架,开始挑战波音、空客的全球寡头垄断。

以歼-20S、歼-35为代表的新一代隐身战机密集亮相,标志着中国航空工业已从跟跑进入局部领跑的新阶段,将驱动空海军装备的跨代升级、作战模式的深刻变革。歼-20S是航空工业集团自主研制的新一代中远程、重型、双座、多用途隐身战机,指挥控制其他战机尤其是隐身无人机作战。歼-35则使我国成为全球第二个同时拥有两款隐身战机的国家,是为中国海军下一代航空母舰量身打造的主力舰载机,不仅完成了陆上弹射测试,更重要的是,已在第三艘航空母舰福建舰上进行了多次起降和甲板测试。新机型的加速放量,主要有三个特点:

内需空间巨大,对标美国国防部的未来持续到2044年左右完成2470架F35采购,总支出预算约4420亿美元,我国空军下一代战机换装具备旺盛的装备需求。

军贸打开新蓝海,盈利能力通常高于内销。参考洛克希德马丁公司军机销售额中约三分之一来自军贸,且出口价格远高于内销价格,未来国产战机出口有望成为重要的增长点。

装备的运营维护、后市场价值巨大。参考F-35的全寿命运营维护成本约为新机采购成本的3.57倍,庞大的军机机队规模将催生出更广阔的维修与保障市场。

但必须认识到,国产航空发动机虽在近年取得重大突破,但在性能、寿命和可靠性上与国际顶尖水平仍存差距。未来核心任务就是围绕发动机、航电核心、先进材料等关键环节“补短板”,实现全产业链的线 军工细分领域二:航母,海上霸主

是当之无愧的“海上霸主”。以美国最新的福特级航母为例,单艘建造成本就超过130亿美元,整个航母打击群CSG的全周期成本更是高达数千亿美元。

,需承受舰载机每日上百次的高温高速冲击。二是大功率动力系统,特别是技术封锁最严的舰载核反应堆。三是电磁弹射与先进阻拦系统,这是下一代航母与传统航母的分水岭,决定了舰载机的出动效率和作战能力。四是高度自动化的舰载机运作与调度系统,确保在有限的甲板空间内实现最高效的起降作业。

其发展已按下快进键,快速建立起一支强大的航母作战力量。当前,中国已正式进入三航母时代,各艘航母定位清晰,梯次发展:

,中国航母事业的孵化器、训练舰,培养了第一代舰载机飞行员和航母运作团队,探索验证了整套航母编队作战的理论与规程。

中国第一艘完全自主设计建造的国产航母,是海军真正的第一艘作战航母。已实现常态化、实战化部署,频繁前出至南海、西太平洋等关键海域执行任务,标志着中国海军具备了成熟的区域拒止和远海作战能力。“

,这是中国航母发展的技术跨越里程碑,超8万吨的排水量,配备的电磁弹射系统,直接对标美国最新的福特级航母。截至2025年7月,福建舰已完成多轮海试,对动力、航行系统进行了全面测试。舰载机队也已升级,迈向五代机时代。除了弹射版歼-15T战斗机外,新一代隐身舰载战斗机歼-3和空警-600固定翼预警机,均已在福建舰上进行了适配测试。

。一是能以更高效率弹射更重的舰载机,满载燃油和弹药的主力战机可以重载起飞,作战半径和打击威力远超滑跃式航母。二是能兼容未来的无人作战飞机。其能量输出可以精确调节,既能弹射重型机,也能适应未来更轻、更多样化的无人机,解决了蒸汽弹射的局限性,为航母的联合作战模式打开了全新空间。

2.3 军工细分领域三:C4ISR自动化指挥系统,现代战争的“中枢系统”

所有先进的作战理念,如网络中心战、多域战,都必须建立在强大、可靠、智能的C4ISR体系之上。C4ISR领域的技术壁垒极高,其核心环节主要由以下部分构成:

其核心应用在于,能从卫星、无人机、雷达等传感器获取的海量数据中,在数分钟内自动识别、跟踪并锁定上千个目标,并将情报分析与辅助决策的时间从过去的数小时急剧压缩,极大地加快了闭环速度。

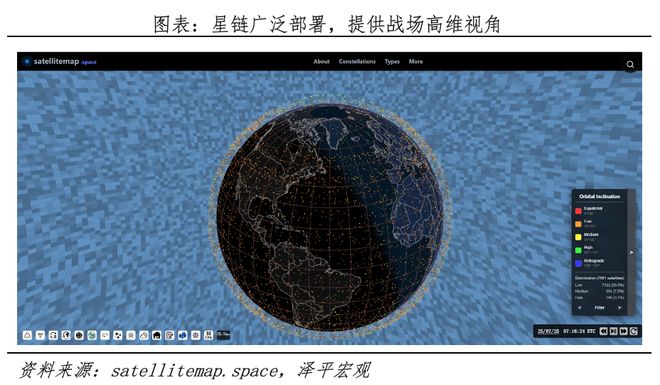

。以星链在俄乌冲突中的应用为例,数万个低轨道卫星终端为乌提供了在传统通信被摧毁后依然能够使用的战场通信,确保了从指挥部到前线的指令与数据畅通。中国正在加速构建自己的低轨宽带卫星星座“千帆星座”,由中国卫星网络集团主导,规划发射约13000颗卫星。千帆星座的战略意义在于将提供一个独立自主、全球覆盖、高抗毁性的天基通信网络。一旦建成,无论是海军编队、陆军还是空战飞机,都将拥有不依赖外部的可靠高速数据链,从根本上提升中国全域联合作战的C4ISR能力,是中国构建未来智能化作战体系的关键。

通过整合航天、电子、网络等领域的力量,已基本建成独立自主的C4ISR体系。其标志包括:① 北斗三号全球卫星导航系统全面运行,摆脱了对GPS的依赖;②自主研发的多型号宽带数据链已装备于各类主战平台;③在军用AI、战场管理软件、网络攻防等领域投入巨大,构建能与世界顶尖水平相抗衡的指挥控制体系。

2.4 军工细分领域四:导弹与一体化防空,现代战争的“长矛”与“坚盾”

根据Market Research Future预计,导弹和导弹防御系统市场行业将从2025年的276亿美元增长至2034年的413亿美元,实现年化4.5%的增长。其背后逻辑在于,在现代战争中,能否拥有射程更远、速度更快、精度更高的攻击导弹,以及能否构建多层、全域、抗饱和的防空系统,直接决定了一国军事战略上的主动权。

,决定导弹打得准;二是先进动力系统,决定导弹飞得远、飞得快,包括高性能的固体火箭发动机和可实现高超音速飞行的超燃冲压发动机;三是高性能战斗部,包括高爆、侵彻、电磁脉冲等多种战斗部;四是先进探测与拦截技术,作为防御方的核心,包括能探测隐身目标和高超音速目标的大型相控阵预警雷达,以及通过直接碰撞摧毁目标的动能杀伤拦截器技术。高超音速导弹因其超过5马赫的速度和不可预测的弹道,能够突破现有几乎所有防空系统,已成为各大国投入数百亿美元竞相研发的焦点。

称该系统计划在3年内“全面运转”,将由海洋陆地和太空的下一代技术组成,包括基于空间的传感器和拦截器,与美国现有的导弹防御能力整合,整个系统将耗资约1750亿美元。

。同时,东风-21D和东风-26反舰弹道导弹,也有强大的非对称威慑能力。近年来,空射型的鹰击-21高超音速反舰导弹也已亮相,射程超过1000公里,将反介入能力从陆基扩展到了海空平台。

,以红旗-9系列为代表的远程防空系统,已出口多个国家,其最新改进型的拦截斜距超过200公里。更重要的是,以红旗-19为代表的陆基中段反导系统,用于拦截洲际弹道导弹,而以红旗-22为代表的中高空远程防空导弹,拦截飞机、巡航导弹等空中目标,都标志着中国已成为少数掌握尖端弹道导弹防御技术的国家之一。

分别是美国、俄罗斯、法国、中国、德国、英国、意大利、西班牙;其中美国、俄罗斯、法国、中国、德国一直保持前五的位置。荷兰、乌克兰曾在2005-2014年上榜、分别为第八、九位;而2015-2024年榜,以色列和韩国则进入军贸出口前十。

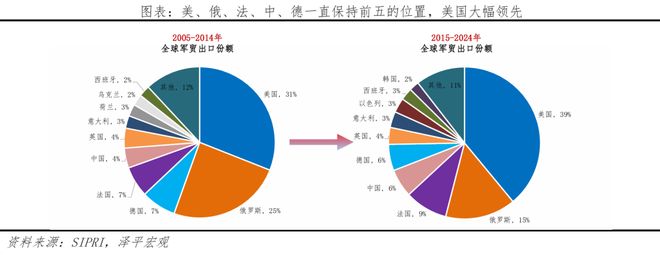

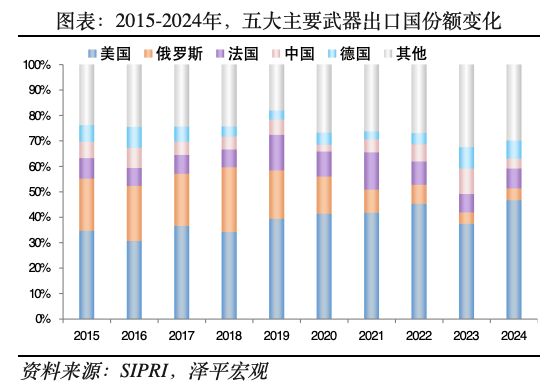

中国2015-2024年军贸出口份额排第四,较2005-2014年排名上升一位;出口份额达到6%,较上期提升2%,提升较快。

近年来,美国军贸出口实力整体仍上行,而俄罗斯随着俄乌战争影响份额大幅缩水;法国、德国震荡平稳。2020-2023年是中国军贸出口规模的上行期。

3.2 我国军贸出口国较为集中,飞行器、船舶、装甲车、导弹是主要出口类型

2015-2024年十年间,中国武器出口主要的三大接收国分别为巴基斯坦(48%)、孟加拉国(11%)和阿尔及利亚(6.8%),接收总占比约66%;其中巴基斯坦接收占比领先。对比之下,其他四大军贸出口国对应的前三大武器接收国的份额集中度相对较低,美国为32%、俄罗斯为56%、法国为46%、德国为33%。

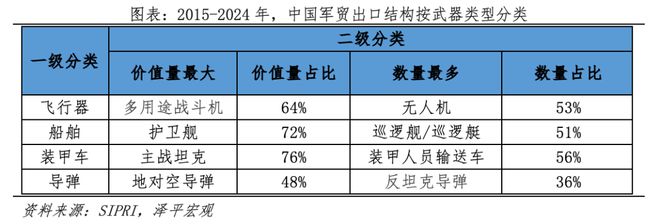

2015-2024年十年间,飞行器、船舶、装甲车、导弹是我国主要的四大类军贸出口武器,分别占29%、25%、17%、16%的比例,总和占比超过87%。飞行器中出口价值量占比最大的是多用途战斗机,出口价值量占比64%;交付数量最多的是无人机。船舶中出口价值量占比最大的是护卫舰,出口价值量占比72%;交付数量最多的是巡逻舰、巡逻艇。装甲车中出口价值量占比最大的是主战坦克,出口价值量占比76%;交付数量最多的是装甲人员输送车。导弹中出口价值量占比最大的是地对空导弹,出口价值量占比48%;交付数量最多的是反坦克导弹。

根据SIPRI,2023年全球百大军工企业榜单中,美国入围数量断层领先达41个;中国有9家军工企业入围,是美国之外所有国家最多的。

各国入围军工企业的武器销售收入加总看,美国和中国是唯一两家超过千亿美元的国家。平均武器销售收入看,中国和俄罗斯是唯一两家超过百亿美元的国家。

全球百大军工企业榜单中,中国入榜的九家军工企业分别为航空工业、北方工业、中国电科、航天科技、中国船舶集团、航天科工、中国航发、中国兵器装备、中核集团。

。当国际局势紧张、潜在冲突风险上升时,各国政府的威胁感知增强,往往会直接转化为国防预算的增长,最终传导至军工企业的订单生产。

根据 SIPRI ,全球军事总开支已连续十年增长,2024年突破2.72万亿美元,创下冷战后最大增幅。其中,有超过100个国家增加了军事预算,包括所有15个军事支出最大的国家。这表明全球范围内的国防投入扩张已是普遍共识,而非个别现象,为军工行业未来 5 到 10 年的发展提供了需求支撑。

确保关键国防物资和技术的安全可靠供应,已经超越了单纯的产业问题,上升为国家安全的核心。

这意味着将加大投入,例如,在半导体等关键技术领域,各国政府都在加大扶持力度,旨在建立本土化的、安全的供应链。在航空发动机方面,美欧的军机发动机长期禁运也一定程度上推动了我国发动机国产化的进程,我国三代、四代战机航空发动机国产化约为70%,预计将在2040年军用飞机航空发动机国产化率达到90%以上。美国的《国防授权法案》也多次强调“购买美国货”的原则,并对关键国防供应链的本土化提出具体要求。一些国家甚至会出台政策,强制要求军工产品达到一定比例的国产化率。

人工智能正深度赋能情报处理、指挥控制与自主作战。同时,网络与信息战的战略地位被提升至国家安全的核心。俄乌冲突的经验更直观地表明,未来战争对无人机、精确弹药等“智能化消耗品”的需求将是海量的、指数级的。

比如高超音速技术,超过5马赫的速度将彻底改变打击的突然性与威慑平衡。再比如太空领域的军事化,对侦察、通信、导航等天基系统及相应反制手段的投资需求会增加。还有定向能武器的发展,激光、高功率微波等新概念武器正逐步从实验室走向部署,提供全新的攻防模式。

。例如,先进材料如重塑隐身技术的超材料、量子技术如量子导航、生物科技如单兵外骨骼,为新平台提供了性能基础。而下一代空中作战平台如第六代战机与“忠诚僚机”,海上平台如新型航母和先进潜艇,正是这些颠覆性技术的集大成者,是各国未来十年军事现代化投入的重中之重。

历史上,许多具有里程碑意义的前沿技术,如我们今天广泛使用的全球定位系统、互联网技术、核能以及碳纤维、高性能合金等先进材料,最初都源于军事需求。新技术在军事领域突破后逐步溢出到民用。未来,随着人工智能、量子计算、生物技术等在军工领域的深度融合,将有更多颠覆性技术从国防工业中孕育并惠及民用,成为国家科技创新和产业升级的重要驱动力。

2025-05-22

2025-04-23

2025-06-11

2025-04-27

移动商城

抖音店铺二维码

快手店铺二维码